Анализ и прогноз контейнерного рынка

- развитие морских перевозок, портовой и терминальной инфраструктуры;

- новые требования, предъявляемые к качеству транспортно-логистических услуг со стороны клиентов, прежде всего необходимость обеспечения доставки грузов «от двери до двери».

В 2009 - первой половине 2010 г. на рынке морских контейнерных перевозок четко прослеживались две основные тенденции:

1. Рост объема предложения, который наблюдался по двум направлениям -наращивание фрахтового тоннажа контейнерными линиями и развитие портового комплекса.

2. Тенденция к росту уровня морских фрахтовых ставок на перевозку контейнеров судами глобальных морских перевозчиков, отмечаемая с начала 2009 г. Как и ожидалось, осенью 2009 г. контейнерный рынок еще более активизировался, фрахтовые ставки вернулись к уровню IV квартала 2007 г., продолжив свой рост в первой половине 2010 г.

Вместе с тем, рынку международных контейнерных перевозок не удалось избежать негативного воздействия мирового финансового кризиса, последствия которого стали очевидны со второй половине 2008 г. Прежде всего, снижение темпов роста мировой торговли непосредственно отразилось на динамике контейнерного грузопотока (особенно из стран АТР в Западную Европу и США, где падение внутреннего спроса и проблемы финансирования импортных поставок ощущались особенно остро).

Начиная с сентября 2008 г. наблюдается глобальное снижение фрахтовых ставок (на 20-40% в зависимости от типоразмера контейнеровозов) на фоне роста вместимости контейнерного флота (на 14,6% в год). В целом отмечается опережающий рост фрахтового тоннажа и портовых мощностей по сравнению с ростом спроса на контейнерные перевозки. Динамичное развитие рынка контейнерных перевозок России в 2009-2010 гг. и в первой половине 2011 г. определялось, прежде всего, высокими темпами роста экономики и расширением объемов внешней торговли, чему способствовали:

- благоприятная конъюнктура мирового рынка основных товаров, в частности высокие цены на топливо, минеральное сырье и продукцию металлургической промышленности;

- повышение потребностей динамично растущей экономики в товарах производственно-технического назначения, машинах и оборудовании;

- рост доходов населения и высокий внутренний спрос на товары народного потребления, в том числе импортные.

Перевозки грузов в контейнерах в последние десятилетия развиваются особенно интенсивно. Ставшие мировым стандартом 20− и 40-футовые контейнеры, вмещающие до 25 т груза, универсальны: в них перевозится большинство промышленных и продовольственных товаров между разными странами. Магистральные суда-контейнеровозы вместимостью около 6000 контейнеров (более 100 000 т) перевозят грузы между крупнейшими узловыми портами мира (хаб-портами), из которых грузы увозят непосредственному получателю. По оценкам транспортников, на контейнерные перевозки приходится около 20% российского импорта и чуть менее 5% экспорта (без учета нефти). В контейнерах импортируются в основном продовольственные товары, табак, чай, стройматериалы и оргтехника.

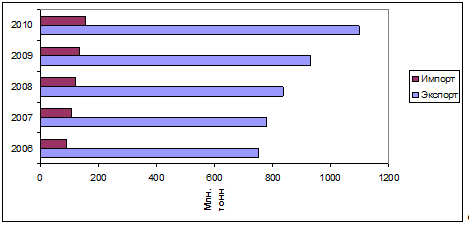

По данным ФТС, в 2010 г. внешнеторговый грузопоток составил 1066,0 млн т, из которых 930,3 млн т приходилось на экспортные товары, главным образом нефть и нефтепродукты, черные и цветные металлы, продукцию деревообрабатывающей и целлюлозно-бумажной промышленности.

По сравнению с 2009 г. объем экспорта увеличился на 11,1 %, импорта - на 11,6% (см. рисунок 2.14 Источник: ФТС РФ, РБК).

Рисунок 2.14 - Изменение внешнеторгового грузопотока России

за 2006-2010 гг., млн. тонн

По данным ФТС, в январе-августе 2010 г. рост внешнеторгового грузопотока РФ составил 42,4% по сравнению с аналогичным периодом 2009 г. Наиболее высокими темпами росли экспортные поставки - на 46,6%, импорт увеличился на 16,9%.

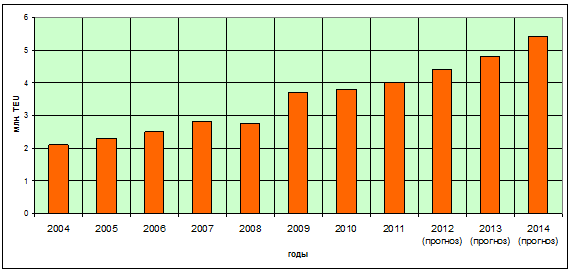

Согласно прогнозу аналитиков РБК, российский рынок международных контейнерных перевозок в 2014 гг. увеличится по отношению к 2004 году в 2,5 раза (см. рисунок 2.15).

Рисунок 2.15 - Динамика и прогноз грузооборота российского контейнерного рынка за 2004-2014, млн. TEU

Рост контейнерного импорта составит 23,2% в год, а уровень его контейнеризации возрастет до 17%. Ожидается дальнейшее повышение значения северо-западного направления (прежде всего портов Санкт-Петербурга и Калининграда) в совокупном контейнерном потоке РФ. Доля дальневосточного сегмента (включая Забайкалье) снизится. Южное направление также уступит свои позиции. Доля Казахстана (включая транзит через российско-казахскую границу) возрастет с 0,4% до 1,7%. Высокие темпы роста контейнерооборота портов Санкт-Петербурга связаны с долгосрочными планами компаний-лидеров российского контейнерного рынка по увеличению пропускной способности портов северо-западного направления. В среднесрочный период можно ожидать дальнейшего снижения значения Финляндии и Прибалтики в транзите российских контейнерных грузов ВЭД. Совокупная доля этих стран в 2007-2012 г. сократится с 10,7% до 5,2%. По данным ИАА InfraNews, российские морские порты сейчас обеспечивают порядка 60% грузооборота контейнеров. Еще порядка 190 тыс. TEU приходит в Россию через финские порты, 180 тыс. TEU - через прибалтийские и порядка 780 тыс. TEU привозят "Российские железные дороги". Половину морского контейнерного грузооборота России обеспечивает Петербург. Три работающие здесь терминала, принадлежащие двум крупнейшим игрокам рынка - Национальной контейнерной компании (Первый контейнерный терминал) и "Н-Транс" ("Петролеспорт" и "Моби Дик"), входят в пятерку крупнейших в стране. Конкуренцию Петербургу составляет Дальний Восток, наиболее приближенный к основному отправителю контейнеров в Россию - Китаю. Два крупнейших терминала "Н-Транса" (Восточная стивидорная компания) и Дальневосточного морского пароходства (Владивостокский контейнерный терминал) перегрузили за полгода свыше 230 тыс. TEU, нарастив свои показатели на 16 и 26% соответственно.

Рекомендуем также:

Расчет расходов, связанных с транспортно-экспедиторской

обработкой, перевалкой и хранением груза

Расчет стоимости грузовых работ (в порту Санкт-Петербург)

Наименование груза

Ставка, USD/т

Кол-во груза, т

Стоимость перегрузки, USD

Экспорт

Белая жесть

6,5

1600

10400

Фосфаты

9,4

2200

20680

31080

Импорт

Сельдь

13,9

2000

2 ...

Определение нормативных радиусов для проектирования кривых в плане

Радиус кривой в плане, при котором возможно движение автомобиля с расчетной скоростью при условии устройства виража, переходных кривых и уширения проезжей части, определяется по формуле:

, (16)

гдеV – расчетная скорость движения для данной категории дороги, км/ч;

iв – поперечный уклон проезжей ...

Расчет площадей зоны хранения

атс и территории предприятия

Расчет площади зоны хранения

Площадь зоны хранения автобусов определяем по формуле:

( 4.1)

где - площадь занимаемая горизонтальной проекцией i-го автобуса в плане, м2;

АСпi – списочное число автобусов i-той марки, шт;

КП – коэффициент плотности расстановки автобусов на местах хранения, прин ...

Навигация

- Главная

- Сигнализации на железных дорогах

- Двигатели внутреннего сгорания

- Виды гидроусилителей

- Ремонт автомобильных шин

- Грузовые вагоны нового поколения

- Роль грузового автотранспорта

- Статьи